Analysrapport om marknadsefterfrågan och investeringsstrategiplanering av Kinas pappersindustri från 2022 till 2027.

1、Kinas pappersindustri har gått in i en period av stadig utveckling

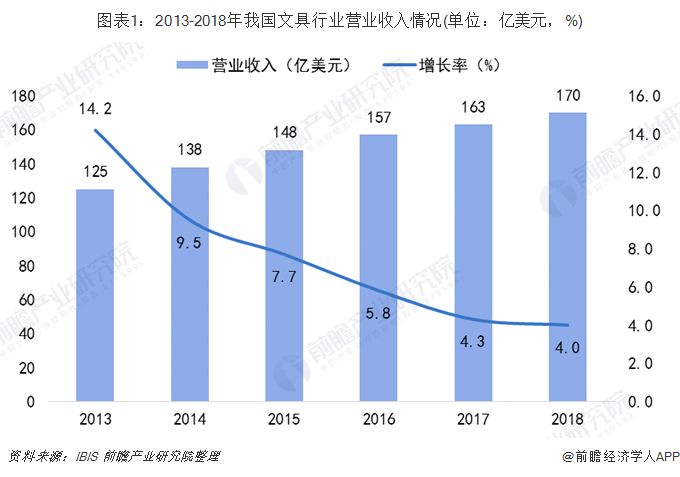

Från 2013 till 2018 gick pappersvaruindustrin i Kina in i en period av stadig utveckling på grund av minskningen av antalet elever i skolan, papperslösa kontor och andra faktorer.Enligt IBIS-statistik uppgick affärsintäkterna för papperstillverkningsindustrin i Kina 2018 till 17 miljarder US-dollar, en ökning med 4,0% jämfört med 2017.

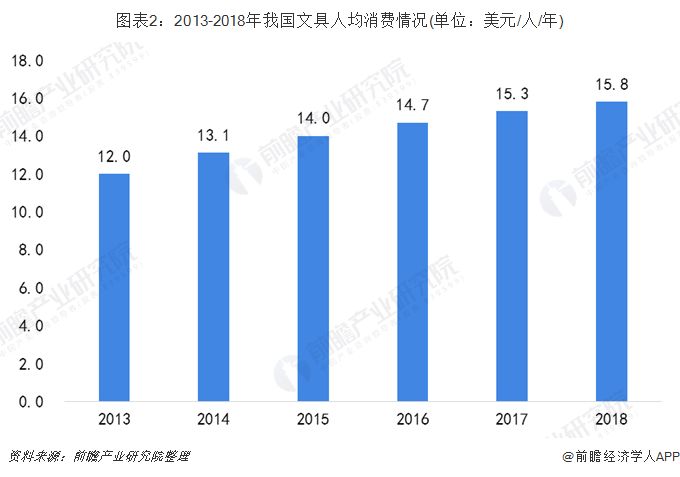

Från 2013 till 2018 ökade konsumtionen per capita av pappersvaror i Kina år för år.Under 2018 nådde konsumtionen av pappersvaror per capita i Kina 15,8 USD, cirka 100 yuan.

2、 Under 2018 översteg marknadsandelen för pappersvaror i Kina 40%

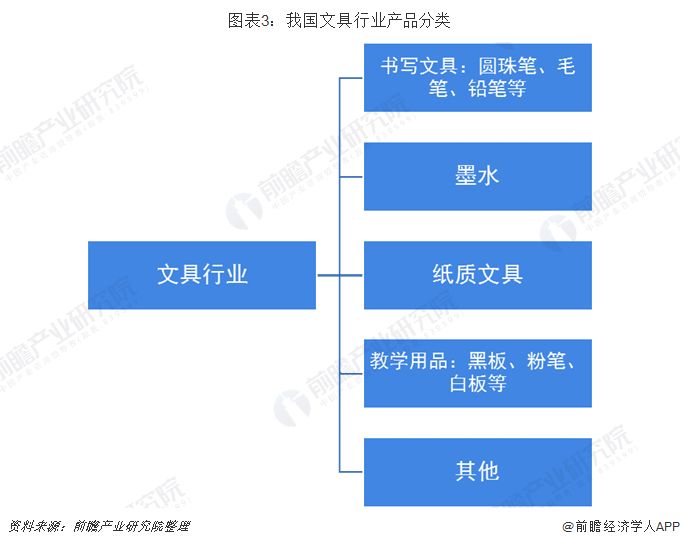

Per produkt inkluderar produkterna från Kinas pappersvaruindustri huvudsakligen skrivpapper som kulpennor, penslar, pennor, bläck, pappersvaror och undervisningsmaterial.

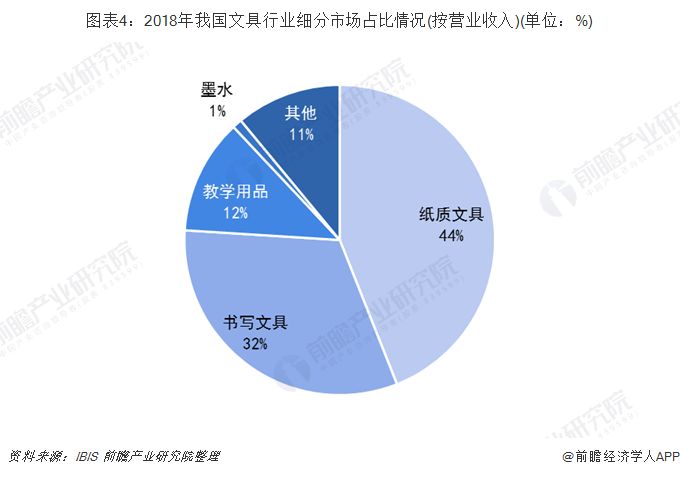

Under 2018, bland marknadssegmenten för pappersvaruindustrin i Kina, är marknadsandelen för pappersvaror relativt hög och står för 44% av den totala marknaden för pappersvaruindustrin i Kina, följt av att skriva pappersvaror, som står för 32%, undervisning förnödenheter och bläck står för 12 % respektive 1 %.

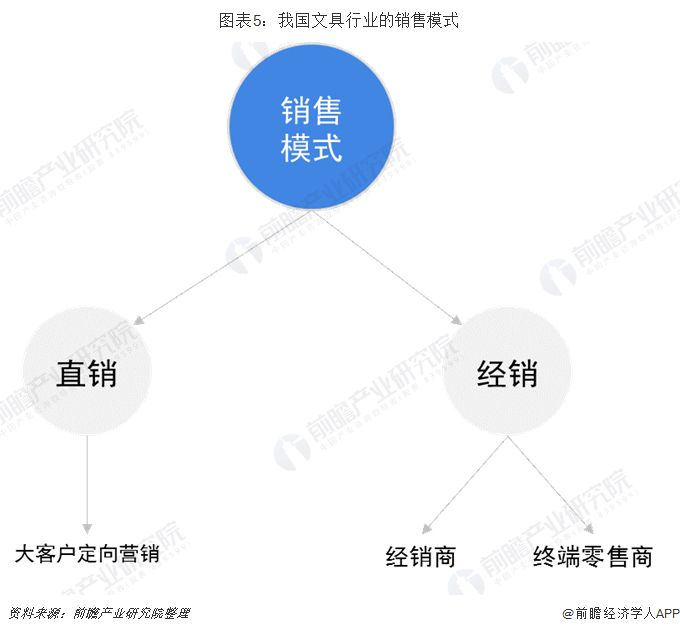

3、Offline-kanalen är fortfarande den huvudsakliga försäljningskanalen för pappersvaruindustrin i Kina

Ur försäljningslägets perspektiv kan försäljningsläget för pappersvaruindustrin i Kina delas in i direktförsäljning och distribution.Direktförsäljningsläge avser företags direktförsäljning genom riktad marknadsföring, direktbutiker, e-handel, etc. I Kina återspeglas det främst i försäljning av produkter till statliga myndigheter, stora företag och andra större kunder;Distributionsläget avser att företag säljer produkter till detaljhandelsterminaler genom distributörer och i slutändan indirekt säljer produkter till konsumenter.Företagen står inte direkt inför konsumenterna.Distribution är för närvarande en vanlig försäljningsmodell inom pappersindustrin i Kina.

Ur försäljningskanalernas perspektiv kan de viktigaste försäljningskanalerna för Kinas pappersvaruindustri delas in i onlineförsäljning och offlineförsäljning.Onlineförsäljningskanaler inkluderar främst onlineshopping och hemhandel;Offlineförsäljningskanaler inkluderar huvudsakligen dagligvaruhandlare, professionella återförsäljare av pappersvaror och kontorsmaterial och heltäckande återförsäljare.Dagligvaruhandlare kan delas in i moderna dagligvaruhandlare och traditionella dagligvaruhandlare.Moderna dagligvaruhandlare avser främst stormarknader, stormarknader etc. Heltäckande återförsäljare förlitar sig huvudsakligen på varuhus för försäljning.

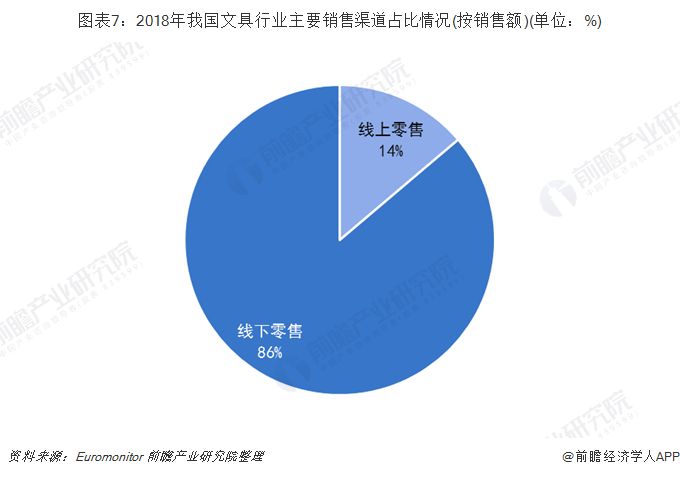

Jämfört med trenden med snabba förändringar i kanalläge och snabb ökning av andelen onlinekanaler i andra konsumentvaror de senaste åren, har andelen gummi- och plastkanaler i Kinas pappersvaruindustri förändrats något.Enligt Euromonitors statistik, 2018, stod försäljningen av gummi och plast offline i Kinas pappersvaruindustri för cirka 86 % och onlineförsäljningen för cirka 14 %.När det gäller den nuvarande situationen är den traditionella offlinekanalen fortfarande den huvudsakliga försäljningskanalen för pappersvaruindustrin i Kina.

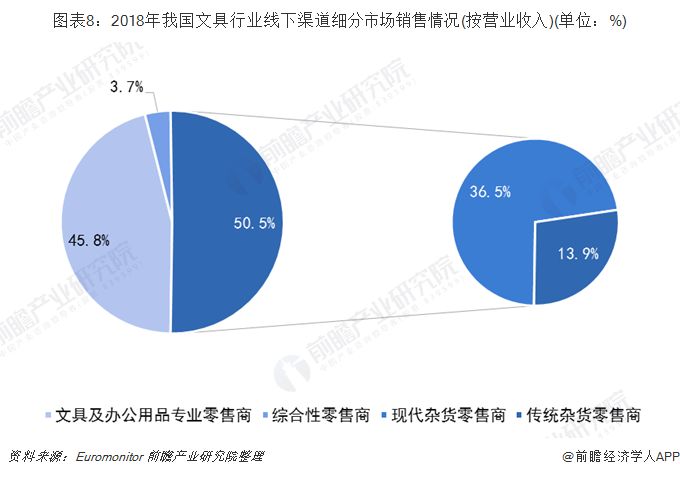

Bland de offlineförsäljningskanalerna för pappersvaruindustrin i Kina är de huvudsakliga försäljningskanalerna livsmedelsbutiker och professionella butiker för pappersvaror och kontorsmaterial.De heltäckande återförsäljarna med varuhus som huvudsakliga försäljningskanaler står för en relativt liten andel, 3,7 %.I livsmedelsbutikernas distributionskanal står moderna livsmedelsbutiker för 36,5 % av Kinas totala försäljning offline, medan traditionella livsmedelsbutiker står för 13,9 %.

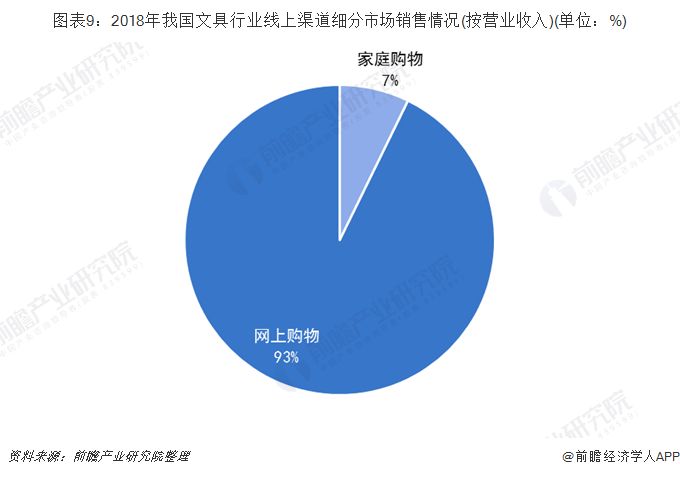

Inom onlineförsäljningen av pappersvaruindustrin i Kina står onlinehandeln för 93 % och familjehandeln endast för 7 %.

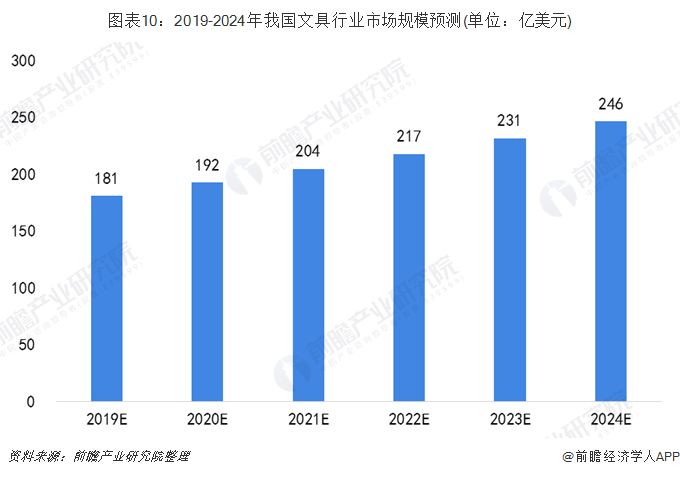

4、Det uppskattas att marknadsstorleken för Kinas pappersindustri kommer att överstiga 24 miljarder dollar 2024

Enligt den prospektiva analysen kommer offlinekanaler fortfarande att vara de viktigaste försäljningskanalerna för Kinas pappersindustri under de närmaste åren.Med den kontinuerliga optimeringen av Kinas pappersvaruindustriprodukter och gradvis uppgradering av konsumtionen kommer marknadsstorleken för Kinas pappersvaruindustri gradvis att växa.Det uppskattas att 2024 kommer marknadsstorleken för Kinas pappersindustri att överstiga 24 miljarder dollar.

För att möta kundernas överväntade tillfredsställelse har vi vårt robusta team för att erbjuda vårt bästa övergripande stöd som inkluderar marknadsföring, inkomst. våra föremål.

Vårt företag följer ledningens idé om "behåll innovation, sträva efter excellens".Utifrån att säkerställa fördelarna med befintliga produkter och lösningar, stärker och utökar vi kontinuerligt produktutvecklingen.Vårt företag insisterar på innovation för att främja en hållbar utveckling av företag och få oss att bli inhemska högkvalitativa leverantörer.

Posttid: 2022-08-08